La théorie est que la REP dite "PMCB" est spécifiquement dédiée aux déchets issus de travaux de bâtiment, mais il s’avère que certaines entreprises de TP réalisent ces types de travaux d’autant que la REP PMCB est étendue aux déchets liés aux travaux réalisés au niveau des aménagements autour du bâtiment, sur sa parcelle (voir les définitions suivantes).

« 1° "Produits ou matériaux de construction du secteur du bâtiment" : les produits et les matériaux, y compris les revêtements de murs, sols et plafonds, qui sont destinés à être incorporés, installés ou assemblés de façon permanente dans un bâtiment ou utilisés pour les aménagements liés à son usage situés sur son terrain d’assiette, y compris ceux relatifs au stationnement des véhicules, et à l’exception des produits et matériaux utilisés uniquement pour la durée du chantier ;

« 2° "Bâtiment" : tout bien immeuble tel que défini au 2o de l’article L. 111-1 du code de la construction et de l’habitation, quelle que soit sa destination ;

« 3° "Déchets du bâtiment" : les déchets issus des produits ou matériaux de construction du secteur du bâtiment qui sont produits lors des opérations de construction, de rénovation, d’entretien ou de démolition d’un bâtiment et des aménagements liés à son usage.

Quelles sont donc les entreprises de TP concernées par la REP PMCB ?

En théorie, il y a la distinction suivante :

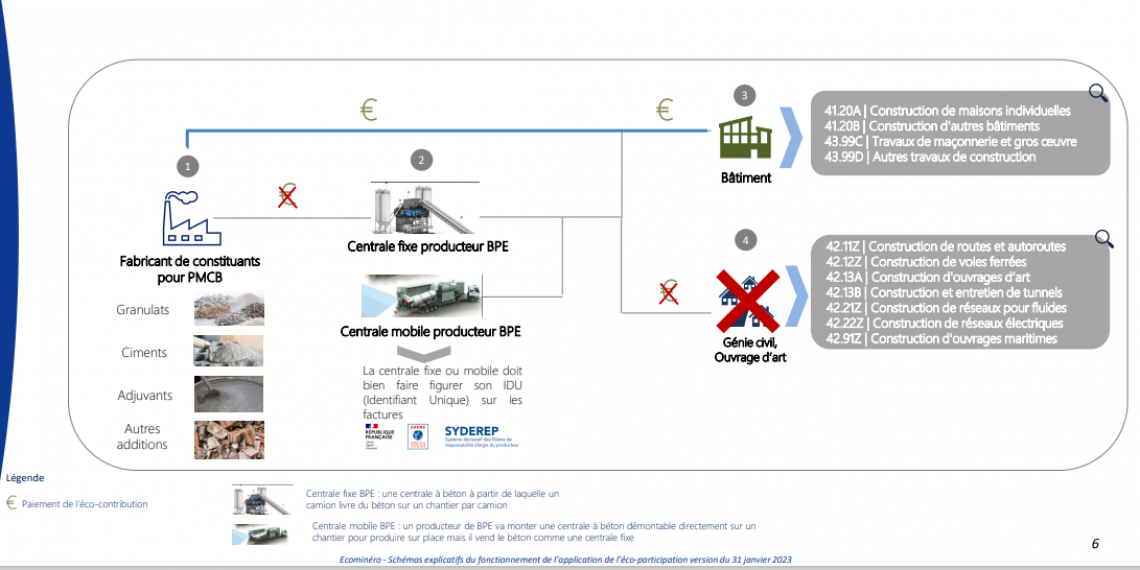

- si les matériaux achetés par l’entreprise de TP sont mis en œuvre dans des travaux de bâtiment : l’entreprise de TP devra payer des éco-contributions sur ses matériaux achetés (elle pourra aussi bénéficier de la reprise sans frais, ou d’une réfaction de 50% , dans les points de collecte associés)

- si les matériaux achetés par l’entreprise de TP sont mis en œuvre dans des travaux de TP, génie civil …. tout sauf des travaux de bâtiment : l’entreprise de TP ne devra pas payer des éco-contributions sur ses matériaux achetés (elle ne pourra pas non plus bénéficier de la reprise sans frais, ou d’une réfaction de 50% , dans les points de collecte associés)Ce qui compte, c’est la destination des matériaux de construction achetés.

En pratique, on peut noter plusieurs cas de figure :

Cas 1 : l’entreprise de TP ne fait aucun travaux de bâtiment (tels que décrits dans le premier chapitre).

- Dans ce cas, elle devra signer une décharge annuelle à son négoce (ou plateforme inertes) voir exemple ci dessous : attestation annuelle de non assujettissement à la REP

Cas 2 : l’entreprise de TP ne fait que des travaux de bâtiment et quelques chantiers de TP

- Dans ce cas, elle ne devra rien signer du tout et paiera des éco-contributions sur tous ses achats de matériaux de construction

- Si elle fait des travaux de TP ou génie civil à la marge, elle pourra signer une décharge ponctuelle (voir exemple en pj : attestation d’un usage exclu de la REP- ouvrage GC ou TP), à son negoce (ou plateforme inertes)

Cas 3 : l’entreprise de TP fait occasionnellement des travaux de bâtiment.

- Dans ce cas, elle devra signer 2 types de décharge à son négoce ou à sa plateforme inertes :

La décharge annuelle qui stipule qu’elle n’a généralement pas des activités de bâtiment (voir exemple en pj : attestation annuelle de non assujettissement à la REP)

Des décharges ponctuelles (voir exemple en pj : attestation d’un chantier bâtiment), à chaque fois qu’elle aura un chantier de bâtiment. Attention c’est lors de l’achat des matériaux prévus pour le chantier de bâtiment qu’il faudra remettre l’attestation d’un chantier bâtiment.

Fiche mémo téléchargeable ici